Jälkeenpäin on kiinnostavaa hahmottaa, että melkein puolet kymmenvuotisesta Qvik-urastani olin jotenkin tekemisissä maksamisen kanssa. Tässä artikkelissa tiivistän kansantajuiseen muotoon kaiken sen mitä muistan aiheesta.

Kaikki alkoi vuoden 2016 huhtikuussa, kun olimme matkalla työpaikan virkistysiltapäivään trampoliinipuistoon. Menomatkalla toimitusjohtajamme Lari Tuominen kertoi minulle saamastaan PSD2-herätyksestä ja kehotti minua tutustumaan aiheeseen.

Tämä matka vei minua sittemmin puhujaksi useampiin tapahtumiin ympäri Pohjoismaita ja TV-uutisiin saakka. Kerron seuraavassa osassa enemmän näistä tarinoista, tässä artikkelissa keskityn asiaan. En ole yli vuoteen seurannut alaa aktiivisesti, joten tästä artikkelista ei löydy kaikkia uusimpia käänteitä eikä päivitettyjä lukuja, mutta toivottavasti edes jonkinlainen narratiivi. Tekstissä saattaa olla virheitä. Toivon, että kerrot siitä kommenteissa, niin korjaan.

Pidin periaatteena, että kirjoitan sen, minkä muistan enkä googlaa lisää, jotta paketti pysyy kasassa.

Teksti on kirjoitettu erityisesti sellaisten tahojen näkökulmasta, jotka haluavat myydä jotain digitaalisissa kanavissa niin, että ostaminen olisi mahdollisimman helppoa ja kivaa.

***

Tämä on sikäli viheliäinen aihe, että äkkiseltään voisi väittää, että helpolle maksamiselle ei ole erityistä tilausta. Kyselyissä suosituimmasta maksutavasta hankala verkkopankkimaksaminen tapaa edelleen dominoida. Toisaalta samaan aikaan on näyttöä siitä, että maksukokemuksen optimointiin alusta asti suorastaan pakkomielteenomaisesti suhtautunut Wolt on varmasti osaltaan hyötynyt siitä, että maksaminen ei vaadi erillisiä toimenpiteitä.

Verkkopankkimaksu on suomalaisten suosikkitapa maksaa verkossa. Kaikkine vaikeuksineen ja ylimääräisine vaiheineen, vuodesta toiseen. Erityisen turhauttavaa on, miksi tunnistautuminen pitää tehdä kahdesti. (Hämmentävästi Nordea heikensi kokemusta viime keväänä lisäämällä ylimääräisen vaiheen, jossa pitää joka kerta valita erikseen, että haluaa käyttää sormenjälkeä. Ennen vanhaan tämän pystyi asettamaan asetuksista kerran.)

Eroja näkyy myös päätelaitteiden välillä. Monissa palveluissa mobiilikäyttö on jo vuosikaudet vastannut valtaosasta liikenteestä, mutta mobiilissa tehtävä kauppa laahaa perässä. Yksi tekijä tässä voi olla hankala maksaminen. Suurella näytöllä vähän jähmeämmänkin prosessin jaksaa tarpoa läpi, mobiilissa kärsivällisyys loppuu helpommin.

Päivittelin vuosia tällaista aikajanakuvaa. Vasemmalla on viimeisin versioni marraskuulta 2019 Digital Forumin puheenvuorosta, oikealla varhaisin luonnos lokakuulta 2016. Kaikki selvästi näköpiirissä olleet asiat alkoivat olla tapahtuneet 2019.

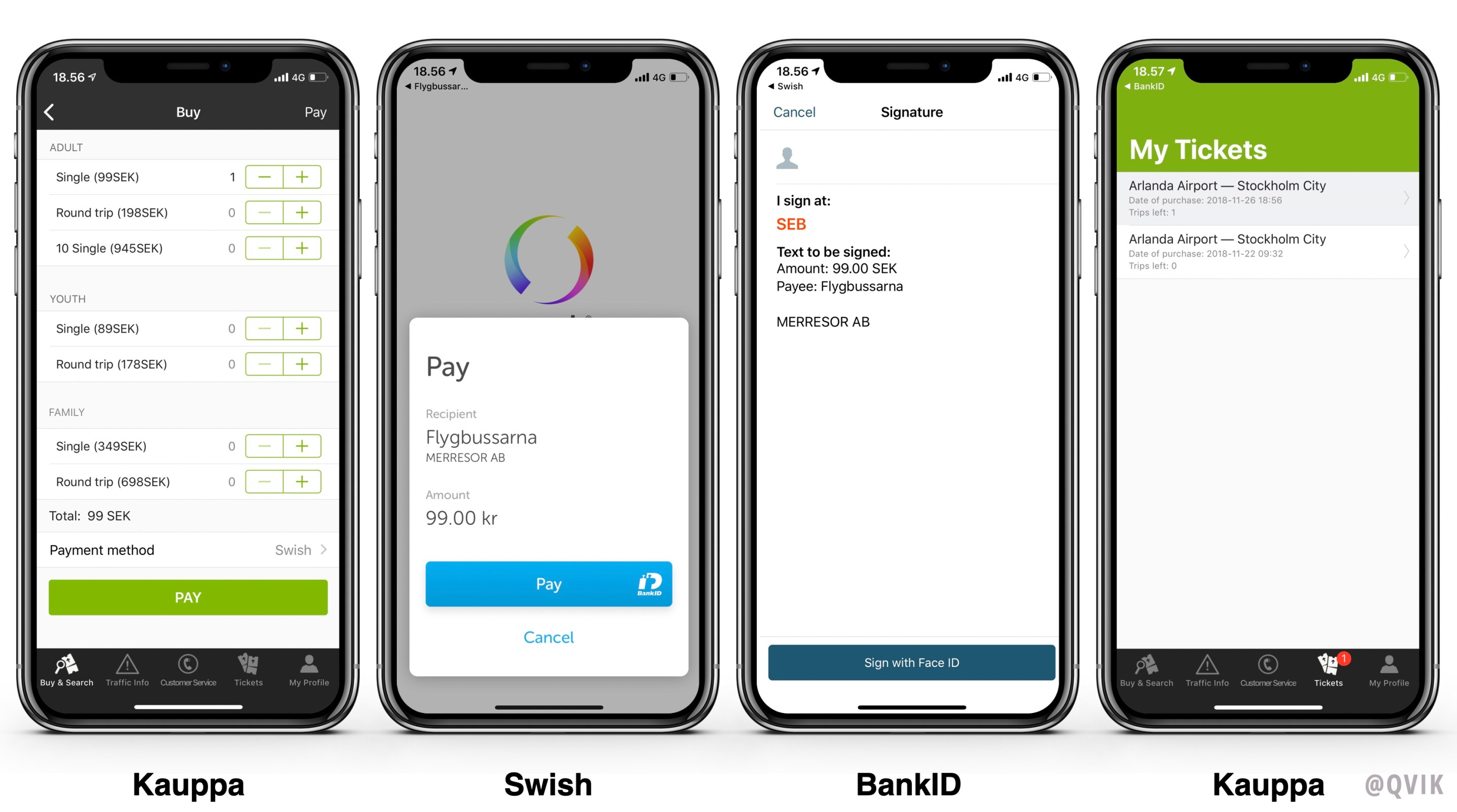

Luottokortin tallentaminen

Katsotaan ensin, mihin Woltin alkuperäinen helppo maksaminen perustuu. Tekniikkaa, jossa luottokortti tallennetaan niin, että sen tietoja ei tarvitse syöttää seuraavalla kerralla uudestaan, kutsutaan tokenisoinniksi. Tämä tekninen sanahirviö viittaa siihen, että luottokortin tiedoista luodaan tunniste eli token, johon kortin tietoja verrataan. Näin kauppiaalla ei ole tiedossaan varsinaista kortin numeroa vaan pelkästään siitä luotu tunniste.

Tähän periaatteeseen perustuvat Amazonin yhden klikkauksen ostaminen, joka tuli tunnetuksi jo 2000-luvun alussa. Tai Applen tapa tarjota helppoja maksuja ensin iTunes-musiikkikaupassa ja myöhemmin App Storessa. Suomessa mainittu Wolt oli yksi tämän lajin uranuurtajista ja joutui kuulemma tekemään monia asioita ensimmäistä kertaa, kun maksamisverkoston toimijoilla ei ollut valmista sapluunaa, kuinka tokenisointi pitäisi toteuttaa.

On hyvä huomata, että kauppiaan ei tarvitse eikä kannata itse hoitaa luottokorttitietojen tallentamista. Se vaatii niin sanottua PCI-yhteensopivuutta, joka on raskaasti säädelty kokonaisuus.

Sen sijaan kauppiaan kannattaa huolehtia, että tällä on käytössään maksunvälittäjä eli PSP (payment service provider), joka voi ottaa korttien tallentamisen huolekseen. Perinteisesti tämä on voinut tarkoittaa huomattavaa lisähintaa maksutapahtumien komissiokuluihin, mutta hinnat ovat viime vuosina tulleet alaspäin. Eri PSP-toimijoilla on tarjolla erilaisia lisäominaisuuksia korttien tallentamiselle. Jotkin saattavat vaikkapa mahdollistaa sen, että jos tallennettu kortti on vanhentunut ja korvattu uudella, uusi kortti päivitetään järjestelmään taustalla automaattisesti, jotta maksaminen onnistuu vastakin.

Adyen ja Stripe ovat usein mainittuja esimerkkejä moderneista uuden polven maksunvälittäjistä. Suomessa tyypillisiä toimijoita ovat Nets, sekä Netsin Paytrail, Checkout (nykyään osa Paytrailia) ja Verifone.

Luottokortin tallentamisen hyödyt

Tokenisoinnista on kauppiaalle useita etuja. Voidaan nähdä, että maksamisen konversio paranee, kun korttitietoja ei tarvitse syöttää erikseen. Erityisesti tästä on iloa lisämyynnin kannalta. Jos on ensin myyty vaikka matka ja otettu kortti talteen, on helppoa lähettää myöhemmin sähköposti tai push-viesti, jossa tarjotaan matkustusluokan korotusta tai muuta mukavaa ja valinnan voi tehdä viestistä suoraan siirtymättä erilliseen maksuputkeen.

Näin maksaminen siirtyy taustalle ja kokemus muuttuu maksamisesta enemmän sellaiseksi, että valitsenpa tässä juttuja.

Tokenisoinnin avulla asiakas voidaan myös tunnistaa maksukortin perusteella fyysisessä maailmassa, jos asiakas antaa tähän luvan. Näin voidaan tarjota henkilökohtaista palvelua ilman erillisiä bonuskortteja.

Useat PSP:t jakavat mielellään dataa, joka puoltaa korttien tallentamista. Esimerkiksi Netsin vuoden 2019 raportissa todetaan, että 62 prosenttia 15–24-vuotiaista kuluttajista haluaisi välttää korttitietojen kirjoittamisen. Vanhempiin ikäluokkiin siirryttäessä luku tyypillisesti laskee hieman.

PSD2-sääntely on sittemmin hankaloittanut tallennettujen korttien hyödyntämistä. Kerron tästä lisää kohta.

Toinen aiheeseen liittyvä asia on maksamiskäyttöliittymän toteuttaminen niin, että selain osaa täydentää korttitiedot automaattisesti. Tämä on perusjuttu, joka on syytä katsoa kuntoon ja miettiä niin UX-suunnittelun, käyttöliittymän toteutuksen kuin testaamisen kannalta läpi. Ikävän usein huomaa, että tämä toimii selaimessa, mutta ei mobiilisovelluksen sisällä. Tämä on tyypillisesti sellainen asia, josta suunnitelijat eivät tiedä eivätkä kehittäjät välttämättä huomaa kiinnittää asiaan huomiota, jos kukaan ei osaa pyytää tällaista.

Mobiililompakoilla yleispätevä ratkaisu

Maksaminen tallennetulla luottokortilla on kätevää, mutta on oma riesansa lisätä kortti erikseen jokaiseen uuteen palveluun, jota sattuu käyttämään. Tähän liittyy myös riskejä, jos ei ole täysin varma, kuinka luotettavasta palvelusta on kysymys.

Tämä on yksi mobiililompakoiden hyvä puoli. Myös muita etuja saattaa olla. MobilePay ja Siirto vaikkapa tulivat ensin tutuiksi kuluttajien välisenä rahansiirtokeinona ennen kuin alkoivat toimia maksutapana myös verkkokaupoissa.

Mobiililompakoita voidaan jaotella eri tavoin. Yksi jaottelu on, voiko lompakolla maksaa digikanavissa, kivijalassa tai molemmissa. Toinen jaottelu on, onko kyseessä ns. ensimmäisen osapuolen vai kolmannen osapuolen lompakko. Tässä ensimmäisen osapuolenkin voi käsittää eri tavoin: joko niin, että sillä viitataan käyttöjärjestelmävalmistajaan kuten Googleen tai Appleen tai niin, että sillä viitataan siihen, onko maksukortin liikkeellelaskija (yleensä pankki) eli issuer mukana kuviossa vai ei. Viimeinen tekijä liitty PSD2-aiheeseen, joista lisää artikkelin seuraavassa osiossa.

Mobiililompakot Suomessa

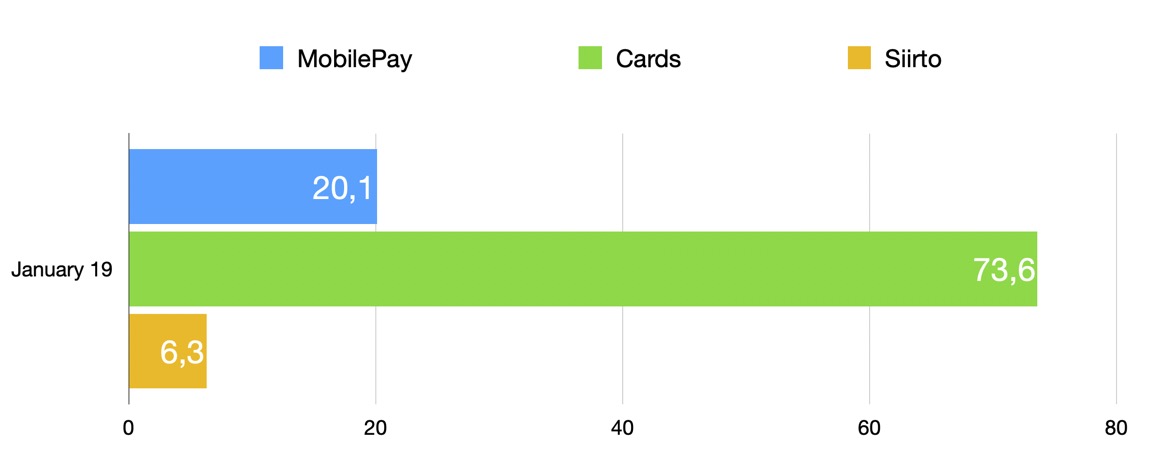

Mobiililompakoiden markkinaosuuksista Suomessa on vaihtelevia tietoja. Oma arkikokemukseni on ollut aina, että kukaan ei käytä Siirtoa, mutta niin vain Siirto on ollut usein uutisoiduissa luvuissa lähellä MobilePaytä.

Oma tietolähteeni on ollut VR:n mobiilisovellus, joka on ollut yksi harvoista suuren yleisön palveluista, joka on tukenut molempia maksutapoja. VR:n silloinen CDO Antti Kleemola tapasi jakaa minulle tilastoja aina silloin tällöin (kiitos vielä!), mutta hän on sittemmin vaihtanut uusiin hommiin, joten en tiedä enää ajantasaista tilannetta. Pari vuotta sitten näytti siltä, että MobilePayn osuus Siirtoon verrattuna oli yli kolminkertainen.

Viimeisin lompakoihin liittyvä suurempi käänne on kesäinen uutinen, jonka mukaan norjalainen Vipps, tanskalainen MobilePay ja suomalainen Siirto yhdistyvät samaan firmaan. Ruotsalainen Swish ei ole tässä kuviossa mukana. Jos lompakot kiinnostavat, kannattaa kurkistaa myös Qvikin hiljattain julkaisema katsaus Suomessa tällä hetkellä tarjolla oleviin palveluihin.

Kun lompakon integroi palveluunsa, kannattaa kiinnittää huomiota myös fiksuihin oletusarvoihin. Wolt tarjoaa hyvän esimerkin tästäkin: jos käyttäjällä on Apple Pay aktivoituna puhelimessa, se kehottaa käyttämään sitä. Jos ei ole, Wolt ei mainosta Apple Paytä suotta käyttäjälleen. Voihan olla vaikkapa, että käyttäjän pankki ei tue tätä, jolloin moinen tuputus olisi vain ärsyttävää.

Mobiililompakoita maailmalla

Yksi kotimaisessa keskustelussa usein unohtuva lompakko on yhdysvaltalaispioneeri PayPal. Moni etenkin nörtimpi käyttäjä maksaisi sillä mielellään, mutta perinteisesti sen komissiota on pidetty kalliina, minkä vuoksi harva suomalainen kauppa tukee sitä. Epäreiluna kilpailuetuna se ei myöskään ole (ymmärtääkseni) PSD2-säätelyn piirissä, sillä emoyhtiö ei ole eurooppalainen.

Kuulin kerran eräästä tapauksesta, jossa kauppa ei tukenut PayPaliä, vaikka se olisi ollut toivottu maksutapa saksalaisten asiakkaiden keskuudessa. Lopputuloksena moni saksalainen teki ostoksensa PayPalia tukevan aggregaattipalvelun kautta, jolloin ostoksen hinnasta muodostui kauppiaalle monin verroin kalliimpi kuin mitä PayPalin komissio olisi ollut. Kannattaa olla selvillä myös siitä, mistä maksutavoista omissa kohdemarkkinoissa tykätään.

Eri maissa suositaan Clearhousen mukaan eri palveluita. [Tämä on muuten sellainen kuva, josta otetaan aina toiveikkaasti valokuva, kun tämän näyttää esityksessä.]

Sitten on tietty vakiokysymys: entä Ruotsissa? Ruotsissa kaikki on mainiosti, kuinkas muuten. Siellä pankkien yhdessä luoma Swish-maksutapa toimii kaikkialla samalla tavalla ja sitä varten on oma yhteinen sovelluksensa. Mobiilimaksaminen on lyönyt vahvasti läpi. Yksi usein lainattu tilasto liittyy Ruotsin valtiollisen rautatieyhtiön SJ:n sovellukseen, johon lisättiin tuki Swish-maksuille vuonna 2018. Jo alle vuoden kuluttua 60 % maksuista tehtiin Swishin avulla.

Ruotsin menestyksen kulmakivinä voidaan nähdä:

- Yksi yhteinen pankkiriippumaton mobiilimaksualusta (Suomessa kilpailuviranomainen ei ainakaan edesauttanut tällaisen syntymistä)

- Yksi yhteinen tunnistautumisratkaisu

- Ja tuo tunnistautumisratkaisu on vieläpä kätevä: se on tukenut biometrista tunnistautumista jo kauan ja osaa hyppiä automaattisesti sovelluksesta toiseen ilman käyttäjän säätämistä.

Varsinaisen maksamisen lisäksi lompakot voivat helpottaa ostamista myös muilla tavoin. Sekä Apple että Google välittävät kauppiaalle haluttaessa myös perustiedot asiakkaasta. Näin asiakkaan ei tarvitse erikseen rekisteröityä ja kirjautua, vaan kaikki tapahtuu helposti ja turvallisesti lompakon avulla.

Apple Payn ja Google Payn yhteydessä onkin nähdäkseni ihan liikaa puhuttu maksukokemuksesta kivijalassa. Toki niistä on hyötyä sielläkin, mutta suurin hyöty saadaan verkkokaupoissa.

Käydään seuraavassa vielä tiiviisti läpi Apple/Google Payn hyödyt verkossa ja kivijalassa niin asiakkaan kuin kauppiaan näkökulmasta.

Mobiililompakon hyödyt kivijalassa

Asiakas

- Maksaminen onnistuu ilman korttia. (Vähemmän mukana kannettavaa tavaraa ja puhelin usein helpommin käsillä kuin lompakko.)

- Tiivis integraatio käyttöjärjestelmään, ei tarvetta avata sovelluksia. (Merkittävä ero MobilePay-maksuihin, jotka vaativat säätämistä sovelluksen kanssa.)

- Lähimaksuostokset ilman 50 euron ostorajaa. (On yllättävää, kuinka vähän tätä markkinoidaan. Apple Payn mainokset ovat olemukseltaan enemmän brändimainontaa. En tiedä, kieltääkö Apple tällaisten konkreettisten hyötyjen kertomisen vai mistä on kyse. Google Paytä ei edes mainosteta, vaikk Android on Suomessa dominoiva alusta.)

- Ei tarvetta muistaa PIN-koodia. (Tunnistautuminen biometrisesti sormenjäljellä tai kasvoilla.)

- Turvallisempi kuin tavallinen kortti. (Kortin tietoja ei välitetä kauppiaalle, vaan eräänlainen virtuaalinen tunniste.)

- Mahdollisuus maksaa myös kellolla tai vastaavalla ilman puhelinta.

Kauppias

- Toimii suoraan samalla laitteistolla kuin normaalit lähimaksut

- Nopeampi (ja hygienisempi) maksutapahtuma, ei tarvetta PIN-säätämiselle.

- Pienempi riski huijaukselle

- Sama komissio kuin kortissa (kortin liikkeellelaskija maksaa Applelle pienen komission, mutta kauppiaalle tämä ei näy)

Mobiililompakon hyödyt digikanavissa

Asiakas

- Vaivaton maksutapa, joka toimii samalla tavalla joka kerta

- Mahdollista tehdä ostoksia ilman erillistä rekisteröitymistä

- Ei tarvetta syöttää maksutietoja edes ensimmäisellä käyttökerralla (vrt. MobilePay yms.)

- Ei tarvetta erilliselle sovellukselle (Vrt. MobilePay yms.)

- Ei ikinä 3DS-vahvistusta

Kauppias

- Parempi konversio (kaikista yllä mainitusta syistä)

- Parempi asiakaskokemus (kaikista yllä mainitusta syistä)

- Helppo integraatio (kunhan käytössä oleva PSP tukee)

Kauppiaan kannalta Apple/Google Payn tukeminen vaatii yhteensopivan PSP:n sekä tyypillisesti yhden sprintin verran työtä. Nykyään PSP:t tukevat maksutapoja laajasti, mutta suomalaisissa verkkokaupoissa näitä maksutapoja ei silti juuri näy.

Onneksi MobilePay on sentään yleistynyt maksutapana viime vuosina, niin saan vietyä useimmat ostokseni loppuun siltä makaamalta lähtemättä erikseen etsimään, minne olen jättänyt lompakkoni.

Kanta-asiakasohjelmien puute kivenä kengässä

Yksi asia, joka Apple/Google Paystä puuttuu on tuki suomalaisille kanta-asiakasohjelmille. Se on tiettävästi myös syynä siihen, että S-ryhmä ja Kesko ovat kumpikin sitkeästi yrittäneet puskea MobilePaytä kivijalan mobiilimaksutavaksi. MobilePayn riesana on, että se vaatii sovelluksen avaamista ja säätämistä. Valitettavasti juuri parempaa kokemusta ei ole mahdollista tarjota kolmannen osapuolen sovelluksella, sillä Apple ei salli muiden tahojen käyttää NFC-sirua maksamiseen.

Minusta on outoa, että EU sallii Applelta tällaisen keinotekoisen kilpailun rajoittamisen.

Apple kertoi jo Apple Payn julkaisun aikaan epämääräisesti VAS-standardista (value added services), jonka avulla kanta-asiakkuustietoja olisi mahdollista välittää maksun yhteydessä, mutta selvästi eteneminen tämän kanssa on ollut todella hidasta. Alkuperäinen aiheesta kertonut suppea artikkelikin on poistunut. Omassa käytössäni olen huomannut, että en enää koskaan näytä bonuskortteja. Kätevä maksaminen on minulle arvokkaampaa.

Muuten, jos haluaisit käyttää Apple- tai Google Paytä eikä pankkisi (tai vaikka työpaikkasi kortti) vielä tue sitä, kelpo vaihtoehto on ottaa käyttöön Curve-niminen palvelu. Sen kautta voi yhdistää olemassa olevia luottokortteja yhden virtuaalikortin taakse ja tämä virtuaalikortti tukee Apple- ja Google Paytä. Perustasolla tämä lysti ei maksa mitään. Päinvastoin, Curve maksaa cashback-bonuksia. Käytä minun kutsuani, niin saamme kumpikin ylimääräisen bonuksen.

Laskutuspalvelut vaihtoehtona

[Laskutuspalvelut unohtuivat, lisätty mukaan 2.10.21] Laskutuspalvelut ovat kiinnostava vaihtoehto erilaisille maksukorttiin perustuville vaihtoehdoille. Toistaiseksi niitä eivät koske samat määräykset kuin korttimaksamista, joten niiden avulla voidaan tarjota sujuvampi maksukokemus ilman erillistä tunnistautumista. Palvelut ovat kuitenkin olleet Klarna etunenässä toistuvasti esillä mediassa ja niillekin on vaadittu tunnistautumispakkoa, joten niiden etu saattaa kadota tulevaisuudessa.

Kauppiaan kannalta laskutuspalveluissa on muutamia muitakin kiinnostavia puolia kuin sujuva maksukokemus. Komissiotasot saattavat olla hyvin edullisia, sillä laskutuspalvelut saavat tuloja myös kuluttajien osamaksukuluista. Klarna tosin on hiljattain ilmoittanut olevansa siirtämässä tulonmuodostustaan kuluttajilta kauppiaiden suuntaan.

Klarna pyrkii keräämään tulonsa jatkossa kauppiailta kuluttajien sijaan.

Myös siitä on näyttöä, että keskiostokset saattavat olla laskutuspalveluilla muita maksutapoja suurempia. Ihmiset ostavat enemmän, kun rahaa on käytettävissä enemmän.

PSD2 poisti kauppiaalta mahdollisuuden hallita itse riskiään

Nyt pääsemme viimein PSD2:een. Se tuli ja muutti kaiken eikä mitään. PSD2 on lyhenne sanoista payment service directive (versio 2), ja se on EU:n lakipaketti, jonka tarkoitus on suitsia maksamista ja mahdollistaa innovaatiota ja sen sellaista.

Sillä on monenlaisia vaikutuksia, mutta maksamiseen liittyy oleellisesti, että kaikki vastuu kortin käytöstä on siirretty liikkeellelaskijan (issuer) harteille siinä missä ennen muinoin kauppias (merchant) sai vapaammin päättää, millaista riskiä oli valmis ottamaan. Kyseessä on ikuinen turvallisuuden ja kätevyyden välinen taistelu.

Eikä siinä, en halua väheksyä turvallisuuden merkitystä. Tämä Ylen tänään julkaisema juttu kertoo kuvaavasti, kuinka ihmisiä huijataan tekaistuilla maksunäkymillä.

Oleellisia lyhenteitä ovat asiakkaan vahva tunnistaminen eli SCA (strong customer authentication), joka on tapana toteuttaa käytännössä ns. 3DS:n avulla (3-D Secure). Visa on kutsunut omaa toteutustaan Verified by Visaksi ja sittemmin Visa Secureksi. Mastercard vastaavasti 2000-luvulla muodikkaaseen tyyliin SecureCodeksi. Suomessa nämä on perinteisesti kytketty liikkeellalaskijapankin pankkitunnuksiin, ja maksujen vahvistaminen tällaisen lisäaskeleen kautta on ollut tuttua meillä jo ennen PSD2:n astumista voimaan. Joissain muissa maissa homma saattoi toimia yksinkertaisemmin ja vähemmän turvallisesti staattisella koodilla tai tekstiviestivahvistuksella, jotka eivät enää PSD2:n myötä täytä turvavaatimuksia.

Ennen PSD2:a ei ollut kuitenkaan pakollista vaatia 3DS:n käyttöä. Kauppias saattoi ajatella, että selvä, tietty osa maksutapahtumista tapahtuu väärillä korteilla (fraud), mutta siitä seuraavat tappiot ovat pienempiä kuin lisäturvallisuuden tuoma konversion lasku, joten kokonaisuudessaan kannattaa priorisoida maksukokemusta. Tässä myös myytävällä tuotteella on merkityksensä. Jos myydään helposti rahaksi muutettavia lahjakortteja, huijausten osuus on luultavasti suurempi kuin jos myydään vaikka matkoja, joilla asiakas kuitenkin esiintyy omalla nimellään (ellei sitten ole väärentänyt passiakin, mutta se alkaa olla jo oma lukunsa).

PSD2:n myötä kauppias kadotti kokonaisuudesta päätäntävallan. Uuden sääntelyn mukaan asiakkaan tunnistaminen on kortin liikkeellelaskijan vastuulla. Lopputuloksena kauppias ei voi hallita oman asiakaspolkunsa asiakaskokemusta itse, vaan sen heikoin lenkki on juuri niin kankea kuin asiakkaan käyttämän kortin liikkeellelaskijan 3DS-putki sattuu olemaan. Vaikka kauppias olisi tunnistanut asiakkaan vahvasti ja tietäisi, että kyseessä on platinaturbotason kanta-asiakas, hänet täytyy silti lähettää maksuvaiheessa vahvistusputken läpi, jos ehdot niin määräävät.

Poikkeuksia hyödyntämällä karkuun tunnistautumisvaatimuksia

Mitkä ehdot? Aivan, aina on olemassa poikkeuksia (googlattava sana on exemption). Yksi tyypillisimmistä poikkeuksista on maksun pieni määrä. Alle 30 euron suuruisten maksujen kohdalla SCA ei ole tarpeen. Paitsi, että joka viidennen maksun jälkeen on. Ja jos edellisten vahvistamattomien ostosten summa ylittää 100 euroa. Liikkeellelaskijan tehtävä on pitää kirjaa näistä luvuista. Näin edes parin euron bussilippua ostaessaan ei voi olla varma siitä, että maksu menee läpi.

Myös tilauspalveluihin liittyy poikkeus. Jos toistuvaismaksun summa pysyy samana, sitä ei tarvitse hyväksyä joka kuukausi erikseen. Yksi hieman hankalasti hahmotettava poikkeus on ns. merchant initiated transaction, jossa maksutapahtuma alkaa myyjän toimenpiteestä tilanteessa, jossa asiakas on aiemin antanut myyjälle mandaatin veloittaa tätä. Olen nähnyt taksimatkaa käytettävän esimerkkinä tällaisesta, mutta en totta puhuen ole ihan varma, mitä tällä poikkeuksella on varsinaisesti tarkoitettu.

Yksi poikkeusmalli on sekin, että pankit voisivat tukea jonkinlaista sallittujen kauppiaiden listaa. Jos asiakas on valinnut kauppiaan sallituksi (white listing), tämän kauppiaan kohdalla SCA voitaisiin ohittaa. Amexin kerrotaan tehneen tällaista (heillä se on helpompaa, sillä välissä ei ole pankkeja), mutta en ole kuullut aiheen edenneen muuten. Asiakkaan näkökulmasta se muistuttaisi varmaankin vähän e-laskujen hallintaa pankin palvelussa.

Tämä koko poikkeuksista vouhottaminen on tietenkin vähän hassu ajatus: koko sääntelyn tarkoitus on lisätä turvallisuutta ja tässä sitä mietitään tapoja kiertää sitä. Ruotsalaisten maksualan toimijoiden kanssa keskustellessani koko aihetta on kummasteltu: ”Kunhan teette SCA:n, mikäs siinä?”. Helppoahan se on sanoa, kun on käytössä toimiva systeemi.

Ja totta puhuen, ehkä ongelma ei ole niin suuri. Suomessa on totuttu vahvistamaan maksuja hankalasti pankkitunnuksilla ennenkin, joten PSD2 on käytännössä vaikuttanut asioihin hyvin vähän. Vitsailin joskus, että jos palvelussasi on kamala maksukokemus ja haluat sen pysyvän kamalana jatkossakin, minulla on hyviä uutisia: sinun ei tarvitse tehdä mitään.

Matalan riskin tapahtuma voi ratkaista tilanteen – ennen pitkää

Mutta jos nyt kuitenkin haluaisi tehdä jotain, mitä on tehtävissä? On olemassa vielä yksi poikkeus: matalan riskin tapahtuma (low risk transaction). Ennen pitkää tämä voi muuttaa koko pelin. Maksamisesta tulee yhtä aikaa kätevää ja turvallista. PSD2:n voimaantulon myötä periaatteessa pakolliseksi tulleet 3DS-standardin uudet 2.x-versiot mahdollistavat paljon suuremman tietomäärän siirtämisen kauppiaan ja liikkeellelaskijan välillä. Liikkeellelaskijan on näin mahdollista tehdä perusteltu päätös maksuun liittyvästä riskistä. Jos riski vaikuttaa vähäiseltä, erillistä tunnistautumista ei tarvita.

Tällöin maksaminen onnistuu niin sanonut kitkattoman polun avulla (frictionless flow). Visa on ennustanut, että tällöin maksutapahtuman kesto putoaa 85 % ja kesken jätettyjen maksujen määrä laskee 70 %. Mikä parasta, jatkossa suuri valtaosa maksuista on todennäköiksesti tämän pikakaistan piirissä. Vuonna 2019 Visa ennusti, jahka 3DS 2 saadaan kunnolla käyttöön, 95 % maksutapahtumista menisi tätä kautta. MasterCard on vastaavasti ennustanut 80 prosenttia.

Tässä vain voi kestää hetken aikaa, kun koko putken pitää tukea uusia versiota ja automaattista riskiarviota: kauppias, PSP, maksukorttiskeema, kortin liikkeellelaskija.

Jos joku haluaa tarkentaa tai erityisesti tietää paremmin ajankohtaisesta tilanteesta, kuulen mieluusti kommenteissa!

Apple Pay ja Google Pay eivät tarvitse erillistä tunnistautumista

Entä jos haluaisi tarjota nyt heti maksutavan, joka toimii ilman erillistä SCA:ta? Palataanpa lompakoihin. Ennen PSD2:n voimaantuloa minulle vakuuteltin, että MobilePayn toimintaan sillä ei ole vaikutusta. Ihmettelin, miksi ei olisi: ei kai MobilePayn talteen ottama kortti poikkea siitä, että kauppias olisi ottanut tehnyt itse saman. Kysyin asiaa pankista, josta sanottiin, että kyllä MobilePay-maksut joutuu jatkossa vahvistamaan erikseen siinä kuin muutkin korttimaksut. Näin siinä myös lopulta kävi.

Samoin ennen niin kätevästi toiminut Wolt vaatii nykyään vahvistamaan suuremmat tilaukset erikseen, jos maksutapana käyttää tallennettua luottokorttia. (Kannattaa siksi ottaa Woltissa käyttöön Apple/Google Pay.)

Mutta Apple ja Google Pay -lompakoita nämäkään ongelmat eivät koske. Minulle on selitetty, että (laki)teknisesti tämä johtuu siitä, että kun tuollaiseen lompakkoon lisätään kortti, se tapahtuu kortin liikkeellelaskijan kautta. Apple Pay ja Google Pay tekevät maksamisen yhteydessä SCA:n (”jotain mitä olen”, eli biometriikka ja ”jotain mitä minulla on”, eli tietty puhelin). Koska ne toimivat yhteistyössä kortin liikkeellelaskijan kanssa, voidaan sanoa, että liikkeellelaskija on tunnistanut asiakkaan – se on vain ulkoistanut tapatuman Applen ja Googlen alustalle. Tämän vuoksi erillistä tunnistautumista verkkopankin kautta ei tarvita ja maksaminen onnistuu yhdellä painalluksella.

Sittemmin tosin ResQ Clubilta kerrottiin, että he ovat törmänneet 3DS-pyyntöön myös Google Pay -maksun kanssa. En osaa sanoa, onko tässä jokin konfiguraatio-ongelma vai mitä kummaa. Kehuin nyt tässä artikkelissa Woltia, mutta ResQ Club on myös hyvä esimerkki palvelusta, jossa maksamiskokemus on otettu tosissaan.

Yleisemmin tällaisia maksuratkaisuja tavataan kutsua lyhenteellä xPay, sillä toimijoita on lukuisia muitakin kuin Apple ja Google. Nordea lienee edelläkävijä Suomessa tällä sektorilla. Sillä on tuettuna myös Garmin Pay, Fitbit Pay, LAKS Pay, Tapster ja K Ring, joten maksuominaisuuden pystyy kiinnittämään vaikka mihin esineeseen.

Mitä kauppiaan kannattaa tehdä?

xPay:n käyttöosuudet ovat vielä turhauttavan pieniä, vaikka pankkien tuki alkaa olla viimein kunnossa. Merkittävimpänä poikkeuksena S-pankki ei tue mobiilimaksamista eikä tuoreen tiedon mukaan aiokaan tukea (toisaalta Apple ei tunnetusti tykkää, jos asioista kerrotaan etukäteen, joten ei tuo lausunto välttämättä tarkoita mitään). Jopa pitkään omilla teillään tarponut OP toi viimein tänä vuonna tuen Apple Paylle. Androidilla se on sentään pitäytynyt sitkeästi omassa Pivossaan eikä ole tuonut tarjolle Google Paytä.

Vaikka volyymit eivät olisi vielä niin suuria kuin soisi, Apple Payn ja Google Payn tukeminen on sen verran yksinkertainen temppu eikä tyypilisesti kaupallisesti sen huonompi kuin tallennettu luottokorttikaan, että tuki niille kannattaa lisätä ensi tilassa, jos vain oma PSP sen sallii.

Toinen juttu, joka kannattaa varmistaa on, että oma PSP tukee mahdollisimman hyvin uusia 3DS2-standardeja, jotta maksut voidaan mahdollisimman pian välittää riskiperusteiseen tarkasteluun ja välttää asiakkaiden turha kiusaaminen tunnistautumisella.

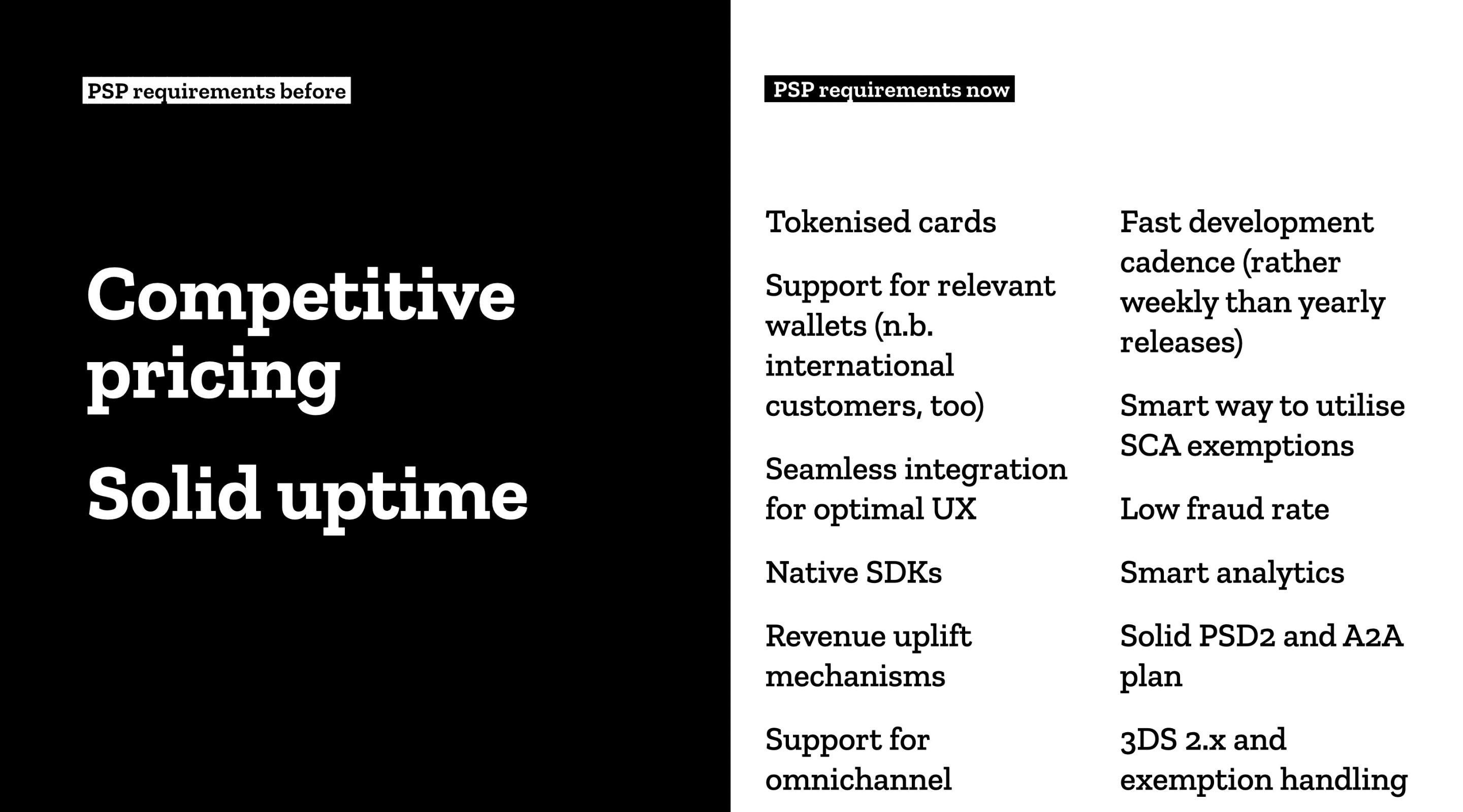

Olin joskus mukana tekemässä PSP-kilpailuttamista ja kokosin otsikkotason oppeja tähän kuvaan. Vasemmalla perinteisiä vaatimuksia maksujen välittäjälle, oikealla summittaista listausta nykymaailman vaatimuksista. (Samaisesta marraskuun 2019 esityksestä.)

Jos olet kauppias ja haluaisit kuulla ulkopuolisen mielipiteen ostoputkesi käyttäjäkokemuksesta, minulta voit saada sellaisen kustannustehokkaasti. Vain muutamalle nopeimmalle, rakkaudesta lajiin! Jos taas tarvitset teknistä näkemystä, suosittelen vilpittömästi Qvikiä avuksesi, vaikka en siellä enää olekaan töissä. Siellä on kovia ammattilaisia tältä alalta ja puolueeton näkökulma.

Lopuksi: entä AISP ja PISP?

Ai niin, PSD2:sta puhuttaessa on tapana mainita vielä nämä kaksi lyhennehirviötä. Näistä PISP (payment initiation service provider) liittyy maksamiseen. PSD2:een liittyy mahdollisuus hakea rahaa suoraan asiakkaan tililtä ja tehdä niin sanottuja account to account -maksuja (joskus sanotaan hienosti A2A) ja PISP on tällaisen maksujen välittäjäoperaattori. Tässä on yhtenä ajatuksena, että näin voitaisiin päästä eroon luottokorttiverkostosta välikätenä ja saada aikaan halvempaa maksamista. Käyttäjän kannalta kokemus muistuttaa hankalaa verkkopankkimaksamista monine tunnistautumisineen, joten en ole ihan vakuuttunut tästä toistaiseksi asiakaskokemuksen näkökulmasta.

AISP taas ei liity suoraan maksamiseen. Se on lyhenne sanoista account information service provider ja viittaa toimijaan, joka hakee asiakkaan luvalla tilitietoja pankista ja näyttää näitä kenties jollain rikastetulla tavalla. Tällä PSD2:n mahdollistamalla teknologialla olisi mahdollista rakentaa vastaava palvelun kuin 2000-luvun lopun kohupalvelu Balancion, joka pyrki tarjoamaan yleiskuvan käyttäjän talousasioista hakemalla tiedot vähän kyseenalaisin keinoin verkkopankista ns. screen scraping -teknologiaan hyödyntäen. Tällaisista palveluista käytetään lyhennettä PFM (personal financial management).

Olen itse tunnelmoinut, että jos AISP- ja PISP-palikat löisi yhteen fiksulla tavalla, voisi rakentaa himmelin, joka seuraisi talouttani taustalla ja tarvittaessa kilpailuttaisi lainaa, jos tili menisi miinukselle ja sijoittaisi vastaavasti ylimääräiset rahat suunnitelmani mukaan, jos niitä olisi kertyä riesaksi asti. Se tarjoisi minulle myös ymmärrystä omista kulutustottumuksistani suhteessa verrokkiryhmiin, antaisi vinkkejä ja kannustaisi. Kenties voisin sen kautta myös kilpailuttaa automaattisesti asioita kuten vakuutuksia ja sähkösopimuksia tai puolimanuaalisesti voisin kertoa, että haluan ostaa kahvimyllyn – tarjouksia tiskiin kiitos. Vähän hiljaista on ollut toistaiseksi, mutta odotellaan.

Päivitys: Linkediniin ja Facebookiin on sittemmin tullut muutama kiinnostava kommentti Woltin ja Nesteen näkökulmasta.

Siinä oli tältä istumalta kaikki, mitä muistan. Seuraavassa osassa kerron muutamia anekdootteja ajalta, jolloin esiinnyin maksuasiantuntijan roolissa. Uskon, että siitä tulee hauskempi juttu kuin otsikon perusteella luulisi. Koetan saada sen valmiiksi lähiviikkoina.