Kilpailu- ja kuluttajavirasto (KKV) kielsi Automatialta Siirto-sovelluksen markkinoinnin miljoonan euron uhkasakon nojalla kesällä 2017. Samassa päätöksessä käytännössä estettiin suuria pankkeja muodostamasta yhteistä Siirto-sovellusta. Näin Suomeen ei edes periaatteessa olisi voinut syntyä Ruotsissa menestykseen nousseen Swishin kaltaista, kaikkien pankkien yhteistä mobiilimaksualustaa.

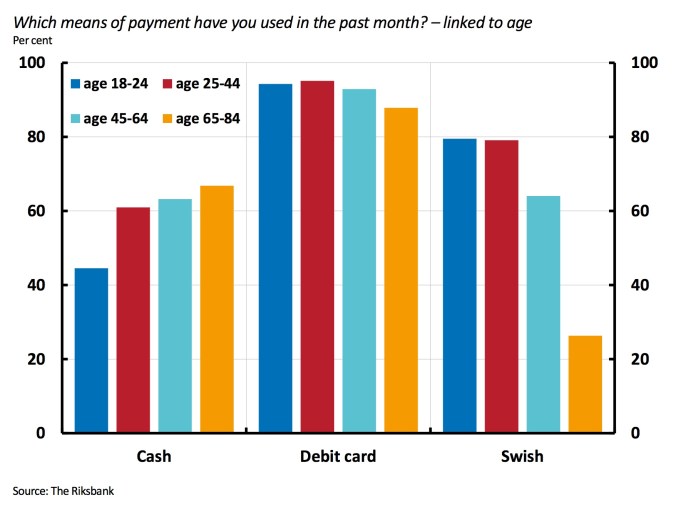

Suomalaisen hitaan mobiilimaksukehityksen päivittely on yleinen puheenaihe. Viime vuonna Suomessa maksettiin verkkopankin kautta yhä 39 % digiostoista, siinä missä Ruotsissa osuus on enää 18 % (Nets). Ruotsista on helppoa kadehtia standardiasemaan noussutta pankkien yhteistä Swish-palvelua. Riksbankin mukaan jo 80 % alle 44-vuotiaista vastaajista oli käyttänyt sitä viimeisen kuukauden aikana. Käyttäjiä oli tammikuussa 2019 yhteensä 6,7 miljoonaa.

Mitä maksutapaa olet käyttänyt viimeisimmän kuukauden aikana?. Lähde: Riksbank

SJ kertoi jo viime keväänä, että 60 % mobiilisovelluksen kautta ostetuista junalipuista maksettiin Swishin avulla.

Miksei suomalaisesta Siirrosta tullut vastaavaa yleisesti tuettua maksutapaa, jonka saisi käyttöönsä yhdellä sovelluksella?

Viimeistään siksi, että viranomainen kielsi moisen ajatuksen. KKV:n päätöksestä kesältä 2017 ilmenee, että Automatiaa kiellettiin miljoonan euron uhkasakon nojalla osallistumasta Siirto-palvelun markkinointiin. Tässä on taustalla, että Automatia on kolmen markkina-asemaltaan vahvan pankin omistama yhteisyritys. Näin myöskään merkittävät pankit yhdessä ilman Automatiaa eivät saaneet lähteä toteuttamaan yhteistä kuluttajapalvelua.

Päätös on pitkä, mutta siinä on kaksi kiinnostavaa kohtaa:

KKV pitää keskeisenä sitä, että kolmen luottolaitoksen yhteisyritys Automatia ei osallistu tai vaikuta millään tavalla kuluttaja- tai yritysasiakkaille tarjottavien maksupalveluiden hinnoitteluun, jakeluun tai markkinointiin.

Automatia ei myöskään osallistu näiden palveluiden mainontaan ja markkinointiin eikä

mainosta tai markkinoi Siirto-tuotemerkkiä ao. kuluttaja- tai yritysasiakkaille.

Eräs asiasta perillä oleva taho vahvisti minulle, että päätöksen tulkinta on oikea, mutta ei halunnut kommentoida, olisiko yksi yhteinen palvelu ollut Suomessa muuten mahdollinen kaupallisesta näkökulmasta.

Taloussanomat tarttui aiheeseen ja kirjoitti kattavan artikkelin, jossa on mukana lausunnot niin KKV:ltä kuin Automatialta.

– Toisin sanoen tukkutason yhteisyrityksen ei pitäisi puuttua kilpailuun, jota kuluttajamarkkinoilla tapahtuu, [KKV:n erikoistutkija Milla] Määttä selittää.

– Päätös ei rajoita millään tavalla sitä, miten pankit tai muut mukana olevat maksupalvelujen tarjoajat omia sovelluksiaan markkinoivat. Kyse ei ole siitä, että Siirto-teknologiaan tukeutuvia palveluita ei saisi markkinoida kuluttajille vaan siitä, ettei tukkutoimijan ole mahdollista kuluttajamarkkinointiin puuttua.

Automatiasta asiaa kommentoidaan varovasti, mutta tuodaan esiin, ettei suomalaisilla pankeilla ole hallitsevaa markkina-asemaa, kun vastassa ovat monikansalliset toimijat:

– Mielestäni tämä näkemys markkinoiden toiminnasta on virheellinen. Mobiilimaksaminen on globaalien isojen pelurien kenttä, jossa suomalaiset toimijat ovat hyvin pieniä tekijöitä, [Automatian digijohtaja Jyri] Marviala toteaa.

Sekava kokonaistilanne haittaa sekä kuluttajaa että kauppiasta

Lopputulos on kuluttajalle sekava. Nordealla on tarjolla Siirto-niminen sovellus, OP:n asiakas taas saa Siirron käyttöönsä lataamalla Pivon. S-pankilla ei ollut käytössä erillistä sovellusta, vaan Siirto-toiminto oli osa S-mobiilia, kunnes tuki hiljattain päättyi S-pankin hypättyä tyystin MobilePay-leiriin.

Kun eri tahoja on kielletty markkinoimasta palvelua, kellään ei ole intressiä pitää kokonaisuutta kasassa. Kuluttajan kannalta MobilePayn tuotteistus on paljon selkeämpi, ja palvelun mainoksilta on vaikea välttyä.

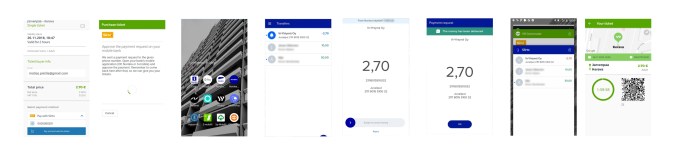

Tältä näyttää maksaminen ruotsalaisella Swishillä. Tunnistautuminen tapahtuu Ruotsissa BankID:llä. Esimerkin iPhone X:llä se onnistuu laitteen kasvontunnistuksella. Lähde: Qvik

Myös Siirron kehitys on pirstaloitunut. Nordea on kehittänyt omaan Siirto-toteutukseensa lisätoimintoja, kuten kirpputorikäytössä kätevän QR-koodin lukijan, mutta nämä uudet toiminnot toimivat ainakin aluksi vain Nordean Siirto-sovelluksessa.

Perinteisesti tilinumerolla rahaa siirrettäessä ei tarvinnut tietää vastaanottajan pankkia, mutta Siirron myötä pankilla on yhtäkkiä merkitystä. Tähä verrattuna MobilePayn arvolupaus pankkiriippumattomuudesta on ylivoimainen.

Tältä maksaminen näyttää Siirrolla. Käyttäjä joutuu itse hyppimään sovelluksesta toiseen, mutta prosessista selviää sentään ilman pankin tunnistautumissovellusta.

Kaikkiaan ei ole tehokasta resurssien käyttöä, rakentaa samalle palvelulle lukuisia erilaisia käyttöliittymiä. Tuote kehittyisi nopeammin, jos voitaisiin keskittyä ja toteuttaa samat perustoiminnot vain kertaalleen.

Monet kauppiaat ja maksupalveluntarjoajat ovat jääneet odottavalle kannalle. Oletus on, että jokin mobiililompakko ennen pitkää voittaa pelin, joten kaikille ei haluta lähteä rakentamaan tukea ennen kuin tilanne selviää.

En ole törmännyt julkisiin tietoihin maksutapaosuuksista molempia maksutapoja tukevista palveluista. Esimerkisksi VR:n lähijunasovelluksessa on käytössä kumpikin, joten olisi kiinnostavaa, jos VR avaisi näitä tietoja laajemmin.

[Muokkaus 31.1.] Siinä ei kauaa kestänyt, VR jakoi tammikuun dataa:

Tuoretta dataa! VR:n lähijunasovelluksen maksutapaosuudet:

50k ostosta

– 73,6 % kortti

– 20,1 % MobilePay

– 6,3 % Siirto(Verkkopankki ei tuettu)

Lähde: @KleemolaAntti#Mobiilimaksaminen#MobilePay #Siirtohttps://t.co/f04VcV9QYT

— Matias Pietilä (@mpietila) January 31, 2019

Siirto on sittenkin suosittu

Uutisten perusteella tilanne näytti pitkään MobilePayn voittokululta: sopimukset S-ryhmän ja Keskon kanssa sementoivat palvelun asemaa kivijalassa, jopa Woltin kaltaiset maksamisen edelläkävijät ovat lähteneet MobilePayn kelkkaan, ja vastaavasti S-pankki luopui Siirrosta. Enää Siirtoa ei tue yksikään Automatiaan liittymätön pankki.

Myös empiiriset kokemukset olivat saman suuntaisia. Tuttavapiiristäni vain muutama käyttää Siirtoa, kun taas MobilePay on käytössä lähes kaikilla.

Niinpä oli kiinnostavaa kuulla faktoja loppuvuodesta. Kauppalehden artikkelista käy ilmi, että molempien palveluiden käyttäjämäärät ja siirretyt rahamäärät ovat samaa suuruusluokkaa: yli 200 miljoonaa siirrettyä euroa ja yli 700 000 käyttäjää. Ehkä peli ei olekaan vielä selvä. Itse näkisin, että pankeilla on vielä hyvä mahdollisuus opettaa verkkopankkinappuloiden käyttäjät Siirto-käyttäjiksi tekemällä käyttöönoton helpoksi maksun yhteydessä.

Siirron teknisenä etuna on toistaiseksi, että raha siirtyy nopeasti Automatian pankkiautomaatteja varten rakentaman infrastruktuurin päällä eikä taustalla ole MobilePaylle kuluja tuovaa luottokorttiverkostoa. Syksyllä PSD2:n astuessa voimaan pankkien tulisi mahdollistaa maksutoimijoiden hakea rahaa suoraan käyttäjän tililtä ns. Access to account -mallin avulla (”X2A”). Tämän myötä myös MobilePayn tapaisten toimijoiden pitäisi olla mahdollista rakentaa nopeampi rahansiirto kokonaan ilman luottokortteja. Jänniä aikoja elämme!

PS Jos aihe kiinnostaa, kannattaa katsoa myös aiemmin kirjoittamani katsaus mobiilimaksamiseen. Se on pääpiirteiltään yhä ajankohtainen .

Paluuviite: Kaikki mitä olen oppinut maksamisesta | Köyttöliittymä